Raport „Sector Flash – transport drogowy towarów”, przygotowany przez Santander Bank Polska

W wyniku pandemii COVID-19 w okresie styczeń – lipiec br. tonaż ładunków przetransportowanych przez krajowych przewoźników spadł o 8,3% r/r, mimo że sektor był wspierany przez rozwój rynku magazynów i e-commerce – to jedna z konkluzji raportu „Sector Flash – transport drogowy towarów”, przygotowanego przez Santander Bank Polska.

Wpływ pandemii na poszczególne przedsiębiorstwa transportowe zależy głównie od obsługiwanych sektorów i modelu działania. W obawie przed utratą płynności przewoźnicy mocno obniżyli inwestycje w tabor. Ponadto kryzys nasilił presje na marże - wynagrodzenia wciąż rosły, a ceny paliw i stawki za fracht ulegały wahaniom. Uchwalony Pakiet Mobilności może spowodować wzrost kosztów u międzynarodowych przewoźników, natomiast popyt na usługi krajowych przewoźników może wrócić do poziomu sprzed pandemii już w 2021 r. – czytamy w raporcie.

Spadek z „wysokiego konia”

W 2019 r. polscy przewoźnicy objęli ponownie pozycję lidera w UE pod względem wykonanej pracy przewozowej, wyprzedzając będące w 2018 r. na czele Niemcy. Odbyło się to przede wszystkim za sprawą wysokiej dynamiki uzyskanej w przewozach międzynarodowych. Wzrost wykonanej pracy o 14% powiększył udział Polski w przewozach międzynarodowych w UE do 32%. Na drugiej pozycji była Hiszpania z udziałem sięgającym 12%. Coraz silniejszą pozycję uzyskuje główny konkurent z Europy Środkowo- Wschodnie, tj. Litwa, która zanotowała wzrost o 24% w przewozach międzynarodowych, zwiększając udział w rynku z 6% do 7%. Z kolei Rumunia pozostała na poziomie z 2018 r., przez co jej udział zmalał z 6,6% do 6,3%.

W strukturze przewozów międzynarodowych Polski dominowały przewozy bilateralne z udziałem 62%. Pozostałe 29% stanowiły przewozy cross-trade,a 9% kabotaż. Wg Eurostat w obu tych segmentach w UE także dominowali polscy przewoźnicy, z udziałem odpowiednio 40% i 45%.

2019 był kolejnym rokiem wzrostu przewozów przez polskie przedsiębiorstwa transportowe, choć dynamika wyraźnie wyhamowała. Wg danych GUS praca przewozowa wzrosła o 4,6%, a przewozy wyrażone w tonach o 2,6%. Z kolei z badania GUS dla przedsiębiorstw zatrudniających pow. 9 pracowników wynika, że w ich przypadku wzrost tonażu przewiezionych przez nich towarów wyniósł 4,3%.

COVID-19 obniża przewozy i nastroje w sektorze

Rozwój pandemii wywołanej COVID-19 wpłynął również na transport drogowy towarów, choć siła wpływu wydaje się relatywnie umiarkowana. Krajowe i międzynarodowe przewozy drogowe ładunków dokonywane przez polskich przewoźników zatrudniających ponad 9 osób zaczęły gwałtownie spadać w kwietniu. Dołek nastąpił w maju, kiedy spadki sięgnęły prawie 18% r/r. Bezpośrednio na spadki przewozów ładunków wpłynęło obniżenie aktywności produkcyjnej i handlowej w Polsce oraz UE. Popyt krajowy zmalał w Polsce w II kwartale o 9,5% r/r, produkcja przemysłowa o 13,6% r/r, a eksport o 15,6% r/r. Handel wewnątrz UE pomiędzy jej członkami spadł w okresie od stycznia do maja o 13,9% r/r.

Najbardziej ucierpieli wożący automotive

Sytuacja poszczególnych przewoźników mogła się diametralnie różnić w zależności od struktury sektorowej klientów, wielkości i modelu biznesowego firm. Najbardziej dotknięte były podmioty specjalizujące się w usługach m.in. dla sektora motoryzacyjnego, którego fabryki nie pracowały przez 1-3 miesiące, a relatywnie niewiele ucierpiały obsługujące np. branżę przetwórstwa spożywczego. Spadek sprzedaży niekoniecznie musiał pogorszyć sytuację finansową firm, szczególnie większych przewoźników, z dużym udziałem podwykonawców, zapewniających elastyczność kosztową.

Popyt na usługi krajowych przewoźników może wrócić do poziomu sprzed pandemii już w 2021 r.

Fot. ZM

Falujący klimat koniunktury

W wyniku pogorszenia sytuacji rynkowej i niepewności wywołanej pandemią nastroje w sektorze transportu lądowego uległy gwałtownemu pogorszeniu. Wskaźnik ogólnego klimatu koniunktury od lutego 2018 r. był w trendzie spadkowym, ale jeszcze w marcu br. wyniósł -10,0 pkt. W kwietniowym szczycie kryzysu spadł do poziomu -54,0 pkt. Wydaje się, że tak mocne załamanie nastrojów było nadmierną reakcją na rzeczywistą sytuację. Od czerwca ulegała ona systematycznej poprawie. W lipcu masa przewiezionych towarów przez krajowych przewoźników (>9 zatrudn.) uległa poprawie w stosunku do maja, tj. była niższa o 11,3% r/r. Łącznie w pierwszych siedmiu miesiącach br. tonaż przewiezionych ładunków zmalał o 8,3% r/r, co było rezultatem lepszym niż w przypadku np. motoryzacji (produkcja sprzedana spadła o 25% r/r). Między czerwcem a sierpniem dane o ruchu na krajowych drogach zbierane przez GDDKiA wskazywały na kilkuprocentowe spadki względem marca br. oraz roku poprzedniego. Od stycznia do lipca liczba płatnych kilometrów na niemieckich drogach naliczanych samochodom ciężarowym spadła o 4,3% r/r, w tym naliczonych polskim przewoźnikom o 4,1% r/r. W efekcie od czerwca wskaźnik klimatu koniunktury zaczął szybko wracać do poziomów sprzed wybuchu pandemii, podążając za wskaźnikiem dla przetwórstwa przemysłowego. W sierpniu wyniósł -18,6 pkt.

Obawy wobec przyszłości

Wyniki badania koniunktury prowadzonego przez GUS pokazują, że o ile poprawia się diagnoza bieżącej sytuacji, to obawy dotyczące przyszłości nie zmieniają się tak szybko. Po szybkim wybiciu z dołka składowe „diagnostyczne” w malejącym tempie, ale jednak systematycznie rosną. Z kolei „prognostyczne” nie dość, że zanotowały bardziej gwałtowne spadki, to po wakacyjnym odbiciu uległy w sierpniu co prawda nieznacznej, ale jednak korekcie. Wskazuje to na dużą obawę o przyszłość.

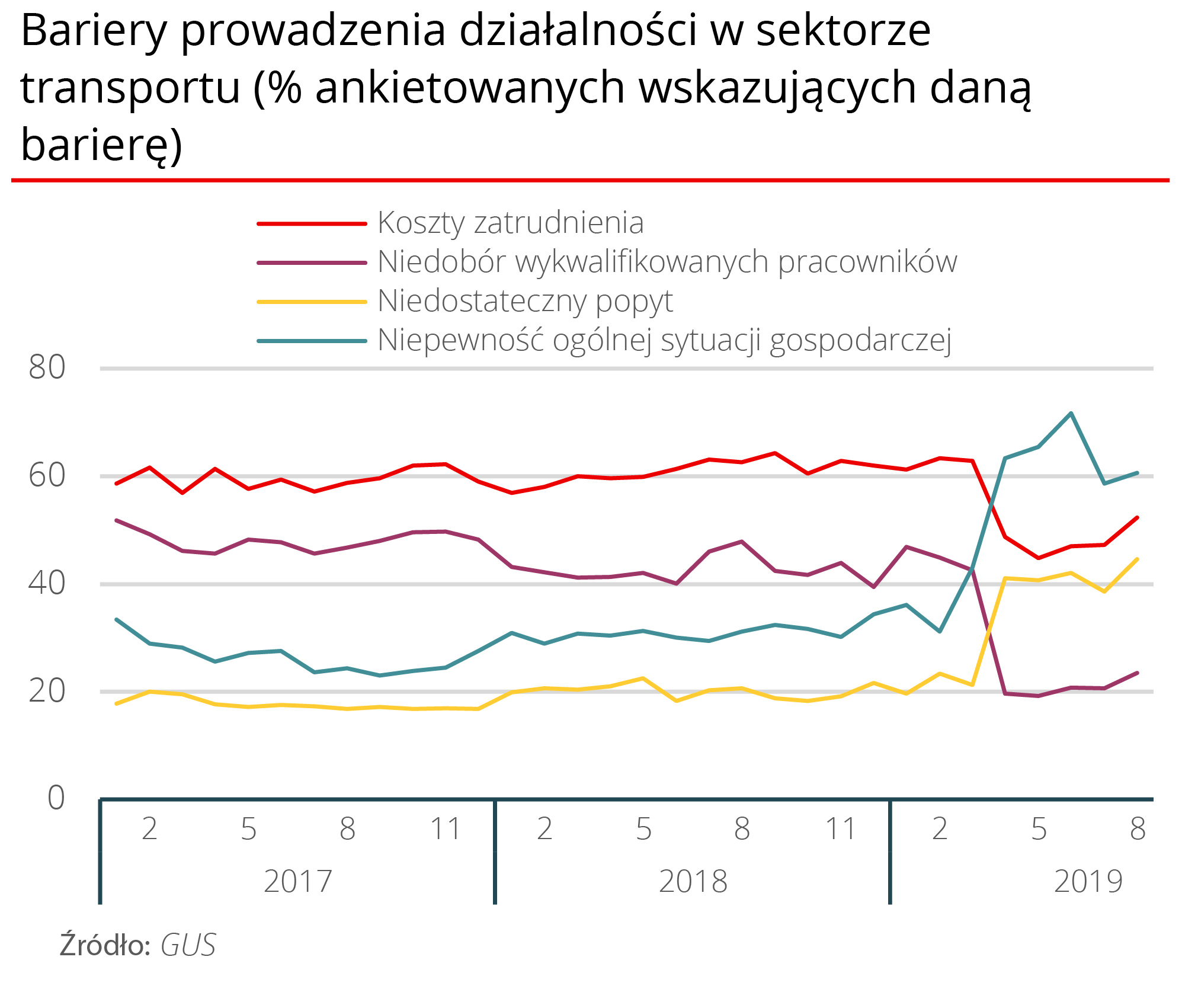

Niepewność przyszłości potwierdzają tendencje we wskazywanych barierach prowadzenia działalności w transporcie towarów. Z badania GUS wynika, że w stosunku do okresu sprzed pandemii dwukrotnie wzrósł odsetek podmiotów wskazujących na ograniczenia w postaci niedostatecznego popytu oraz niepewności ogólnej sytuacji gospodarczej. Ilość wskazań na pierwszy czynnik wzrosła z 19,6% w styczniu br. do 44,6% w sierpniu, na drugi z 31,1% w lutym br. do 71,7% w czerwcu. Z kolei istotnie zmniejszyło się znaczenie rosnących kosztów zatrudnienia oraz niedoboru wykwalifikowanych pracowników.

Mali przewoźnicy w trudniejszej sytuacji

Na wyniki postrzegania obecnej i prognozowanej sytuacji gospodarczej w sektorze może wpływać jego struktura. Sektor jest mocno rozdrobniony. Jak podaje GITD, w 2019 r. ponad 85% podmiotów stanowili mali przewoźnicy posiadający poniżej 11 pojazdów, a tylko 1,5% miało flotę składającą się z co najmniej 50 samochodów. Jeszcze przed obecnym kryzysem sytuacja rynkowa i finansowa mniejszych graczy była gorsza niż tych większych. Wynika to z mniejszej efektywności działania małych przewoźników oraz często pełnienia przez nich roli podwykonawców na rzecz dużych operatorów. W sytuacji spadku popytu duzi przewoźnicy mogli w pierwszej kolejności zmniejszać zamówienia kierowane do podwykonawców, a także wywierać presję na ceny oraz terminy płatności. W efekcie sytuacja wielu małych firm mogła się istotnie pogorszyć, a różnica w relacji do dużych pogłębić. To z kolei mogło przełożyć się na wyniki ankiet, choć rzeczywisty obraz rynku nie wydaje się aż taki zły, na co wskazują dane m.in. o przewozach, ruchu drogowym, opłatach drogowych, stawkach za fracht, wynagrodzeniach, zatrudnieniu oraz upadłościach w sektorze.

Sektor wspierany przez rozwój rynku magazynów i e-commerce

I połowa 2020 r. była kolejnym rekordowym okresem pod względem podaży powierzchni magazynowych w Polsce. Wg raportu Cushman&Wakefield zasoby powierzchni magazynowej wzrosły do 19,7 mln mkw, a w budowie pozostawało kolejne 1,9 mln. Wskaźnik pustostanów spadł o 0,4 pkt. proc. do poziomu 7,0%, ale nadal był wyższy niż 5,6% uzyskane na koniec czerwca 2019 r. Popyt na nowe powierzchnie wyniósł 2,3 mln mkw, co jest rezultatem o 23% wyższym niż rok wcześniej. Warto zwrócić uwagę, że 74% całkowitego popytu stanowiły nowe umowy i ekspansje, a tylko 26% renegocjacje umów.

Przyspieszony rozwój e-commerce generuje dodatkowy popyt na przewozy towarów do centrów logistycznych oraz klientów finalnych. Lockdown sprawił, że sektor handlowy i przemysłowy musiały się mocno przestawić na sprzedaż online. Wg szacunków Santander Bank Polska sprzedaż B2C wzrosła w Polsce od początku roku do maja/czerwca o około 140%, choć trudno zakładać utrzymanie się takiego wzrostu przez cały rok. W ślad za rozwojem nowoczesnych powierzchni magazynowych wiele firm handlu detalicznego lokuje swoje centra logistyczne w Polsce również z zadaniem obsługi rynków sąsiadujących, głównie Niemiec czy Skandynawii.

Ograniczenie inwestycji receptą na zachowanie płynności

Przed pandemią dużą wagę przywiązywano do kwestii rentowności i presji kosztowej. Obecnie priorytetem jest zachowanie płynności. Wg wyników czerwcowego badania przeprowadzonego przez BIG InfoMonitor sektor transportu ma najwięcej zleceniodawców, którzy opóźniają płatności o ponad dwa miesiące (wskazanie 46% firm). Transport jest też na drugim miejscu po handlu z opóźnieniami wynoszącymi ponad miesiąc - tak wskazało 51% firm z sektora. Ponadto BIG InfoMonitor podał na koniec sierpnia, że zaległości sektora wobec firm i banków wzrosły o 4,5% w relacji do marca br., przy 2,7% dla wszystkich sektorów. Choć udział firm z problemami z regulowaniem zobowiązań wzrósł tylko o 0,2 pkt. proc., to pozostał najwyższy spośród wszystkich sektorów i wynosi 9,2%.

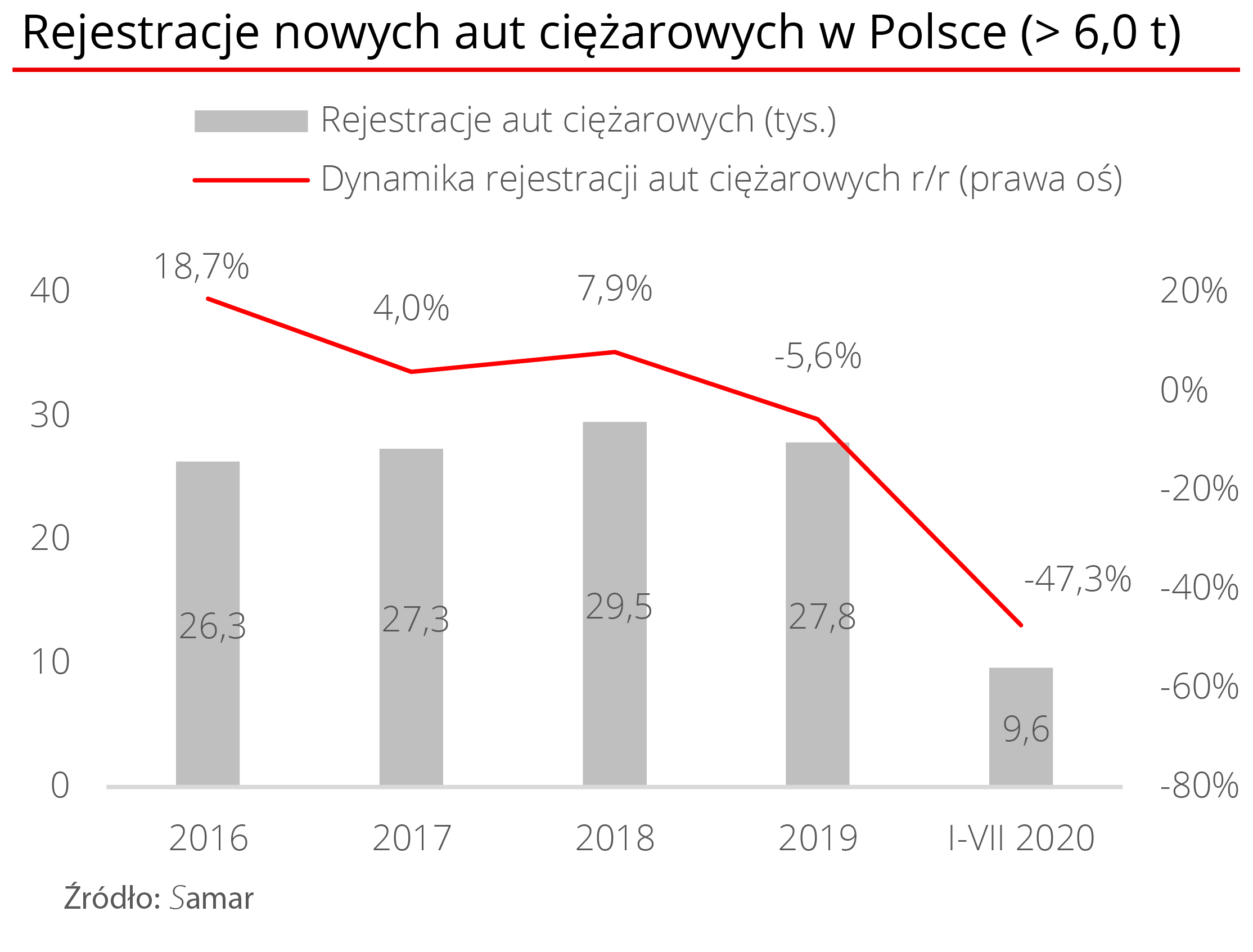

W obawie przed utratą płynności przewoźnicy drastycznie ograniczyli wymianę taboru. Wśród najważniejszych kosztów przewoźnicy nie są w stanie kontrolować wysokości średnich rynkowych wynagrodzeń oraz cen paliw. Wynagrodzenia są pochodną relacji popytu i podaży, a jeszcze przed epidemią szacowano, że w Europie brakuje kilkaset tysięcy kierowców. Ceny paliw i tak zazwyczaj mają niewielkie i przejściowe znaczenie, gdyż większość kontraktów zawiera klauzule dotyczące korekt paliwowych. Wobec tego największy potencjał do obniżki wydatków miały nakłady na tabor. I rzeczywiście przewoźnicy ograniczyli nabywanie nowych pojazdów. W okresie styczeń-lipiec liczba rejestracji nowych samochodów ciężarowych o dmc > 6 t spadła w Polsce o 47% r/r. Warto podkreślić, że tendencja spadkowa trwała już od lipca 2019 r., czyli od szczytu zakupowego związanego z wejściem w życie wymogu posiadania tzw. inteligentnych tachografów cyfrowych przy rejestracji nowych pojazdów ciężarowych oraz wzrostem kosztu eurowiniety dla pojazdów ciężarowych z normą Euro 4 i niższą. Spadki o 28% r/r notowano także w styczniu i lutym br.

Podobnie zachował się sektor w Europie. Jak podaje ACEA, liczba rejestracji samochodów ciężarowych w pierwszym półroczu br. była niższa o 42,8% r/r.

Efektem m.in. oszczędności zakupowych było uniknięcie fali upadłości w sektorze. Coface podaje, że w pierwszym półroczu br. liczba upadłości i restrukturyzacji nawet spadła do 34 z 36 rok wcześniej. Należy jednak wziąć pod uwagę, że wzrost liczby upadłości może nadejść z opóźnieniem, również z uwagi na pakiety pomocowe oraz tymczasową regulację dotyczącą ogłaszania upadłości z powodu COVID-19.

Presja kosztowa, spadające ceny, walka o marże

Choć obecnie priorytetem jest płynność, to presja kosztowa nadal się utrzymuje. W wyniku spadających wolumenów przewozowych marże na pokrycie kosztów stałych malały. Dotyczyło to przede wszystkim operatorów z wyższym poziomem kosztów stałych, szczególnie z przewagą własnego taboru i kierowców. Tendencja spadkowa w rentowności była widoczna już na długo przed pandemią. Wg danych PONT Info dla PKD 49.4 (> 9 zatrudn.) marża EBITDA zmalała z 9,4% w 2016 r. do 8,1% w 2019 r.

Mimo słabnącego popytu na przewozy ładunków nadal rosło przeciętne wynagrodzenie. Wg danych GUS w żadnym miesiącu br., czyli również w wiosennym szczycie kryzysu, średnie wynagrodzenie brutto w sektorze transportu lądowego ładunków nie uległo spadkowi r/r. W okresie styczeń-lipiec br. wzrosło o 4,7% r/r. Zmieniło się jednak postrzeganie problemu rosnących płac. Odsetek firm wskazujących wzrost wynagrodzeń jako barierę działalności spadł w sektorze transportu lądowego z 63,4% w lutym br. do 44,8% w maju.

Również nadal rosło przeciętne zatrudnienie w sektorze. W ciągu pierwszych siedmiu miesięcy br. jego poziom zwiększył się o 2,3% r/r. Jednocześnie w badaniu barier prowadzenia działalności przeprowadzanym przez GUS coraz mniejsza ilość ankietowanych wskazuje niedostateczną ilość pracowników. Odsetek ten spadł z 46,9% w styczniu br. do 19,2% w maju.

W wyniku zmian cen ropy oraz nierównowagi podaży i popytu wahały się stawki frachtów. Z danych Trans.INFO Metrix wynika na przykład, że średnia stawka dla ładunku FTL na trasie Polska-Niemcy spadła w okresie maj-czerwiec br. o 14% w relacji do średniej stawki ze stycznia i lutego. Od czerwca stawki zaczęły rosnąć, a w okresie lipiec-sierpień były dla analizowanego frachtu średnio wyższe o 13% w stosunku do początku br.

Szansa i zagrożenie regulacyjne

W lipcu Parlament Europejski finalnie uchwalił Pakiet Mobilności. Najważniejsze regulacje podwyższające koszty działalności przewoźników oraz ograniczające ich aktywność to obowiązek odbioru regularnego tygodniowego odpoczynku przez kierowcę poza kabiną i powrotu kierowcy do kraju zamieszkania lub siedziby firmy co 4 tyg., które weszły w życie w sierpniu br. Od 2022 r. wejdzie obowiązek powrotu pojazdu do bazy co 8 tyg., nowe limity kabotażu, zasady delegowania oraz licencje i tachografy również dla pojazdów o dmc > 2,5 t. W latach 2024-2026 konieczna będzie wymiana tachografów na urządzenia II generacji. Zmiany najbardziej odczują przewoźnicy wyspecjalizowani w przewozach cross-trade i kabotażu. Tegoroczne mogą wpłynąć na tempo ich powrotu do stanu sprzed kryzysu.

Niemcy uchwaliły przedłużenie do 2023 r. zwolnienia z opłat drogowych pojazdów ciężarowych zasilanych gazem ziemnym LNG i CNG. To istotna informacja i szansa na uzyskanie znacznych oszczędności kosztowych dla przewoźników specjalizujących się w przewozach na trasach niemieckich. Opłata wynosi 18,7 centów/km dla pojazdów o masie >18 t z silnikami spełniającymi normę Euro 6, dla tych z niższą normą stawki są wyższe. Do tego dochodzą oszczędności wynikające z różnicy w cenie paliwa.

Prognozy - oczekiwanie na odbicie całej gospodarki UE

Przyszłość krajowego transportu będzie przede wszystkim zależała od sytuacji gospodarczej w Europie, a ta w dużym stopniu od dalszego przebiegu pandemii. MFW przewiduje skurczenie się gospodarki strefy euro o 10% w 2020 r. oraz jej odbudowę w tempie 6% w 2021 r.

Wg prognoz Fitch Solutions z września br. dla polskiego sektora transportowego masa ładunków przewożonych transportem drogowym powinna spaść w 2020 r. o 3,1%, a w 2021 r. wzrosnąć o 4,9%.

Santander Bank Polska w bazowym scenariuszu dla dużych firm z sektora również zakłada powrót przychodów do poziomów z 2019 r. w roku 2021.

Długoterminowo wpływ na sektor będą miały m.in. rozwój krajowych połączeń drogowych, kolejowych oraz portów morskich, wynikający z nich rozwój przewozów intermodalnych, z/do CEE oraz tranzytu ze Wschodu do Europy Zach., a także rozwój produkcji przemysłowej w Polsce, w tym spowodowany lokowaniem przez koncerny łańcuchów logistycznych blisko miejsc produkcji. Nadal oddziaływać na sektor będzie rynek magazynowy, e-commerce, a w dużym stopniu również wojny handlowe oraz brexit.