Globalizacja oparta o umowy o wolnym handlu powoli przechodzi do lamusa. Ostatnie kryzysy pozmieniały łańcuchy dostaw. Do połowy roku 2021 realizowano 93% wjazdów pociągów z Azji przez terytorium Polski. Niestety, już w drugiej połowie roku, polski udział zmalał do poziomu 73%. W jakim miejscu znajduje się Polska i świat? Jak rywalizacja wielkich bloków gospodarczych wpływa na prowadzenie biznesu w skali mikro i makro? O zmieniających się tendencjach i kryzysie dotychczasowego modelu globalizacji mówił Janusz Piechociński, podczas konferencji „Logistics Manager Masterclass”, pod hasłem: „Nowe Wyzwania i Nowe Horyzonty”, zorganizowanej przez Logistics Managera.

Globalizacja jaką znamy skończyła się

Jak wskazuje Janusz Piechociński, prezes Izby Przemysłowo-Handlowej Polska-Azja, zakończenie „zimnej wojny” oraz upadek komunizmu spowodowały tryumf kapitalistycznego modelu gospodarczego, opartego o zasady wyznaczone przez Zachód. Jego głównym założeniem była globalizacja, w oparciu o nieskrępowany ograniczeniami handel, wynikający z szeregu umów o wolnym handlu, zawieranych zarówno bilateralnie, czy w ramach większych bloków społeczno-gospodarczych. Dodatkowo proces wzmacniała integracja państw w ramach struktur kontynentalnych, jak choćby Unia Europejska. Niestety organizacja świata, w której przyszło przedsiębiorcom prowadzić swoje interesy, ulega dynamicznej zmianie. Jaka przyszłość się z niej wyłoni?

To, co działo się kiedyś w dłuższym czasie, dzisiaj zmienia się ekspresowo. Po 2018 roku świat przyspieszył, wpierw pandemia, konfrontacja, wojny i ogólna rywalizacja. Dotyczy to także gospodarek i branż oraz rywalizacji wewnątrz tych branż między małymi a dużymi podmiotami. Świat idzie w stronę konfrontacji. Opadło złudzenie globalizacji. Wchodzimy w erę odrodzenia się protekcjonizmu i nacjonalizmu. Obecnie dotyczy to głównie polityki, czy militariów, ale zaraz dotknie gospodarki na szeroką skalę. Dodatkowo stara gospodarka traci konkurencyjność na rzecz e-gospodarki.

Co jest podstawą nowej globalizacji?

Janusz Piechociński wymienia kilka podstawowych założeń nowego modelu. Na pierwszym miejscu wskazuje nacisk na protekcjonizm i nacjonalizm między poszczególnymi blokami gospodarczymi. Kolejnym aspektem jest stała niepewność, ponieważ cykle koniunkturalne w gospodarce stają się coraz krótsze. Dodatkowym elementem jest zmiana na pozycji głównych globalnych graczy.

W roku 2019, a więc przed rozpoczęciem pandemii, Chiny, USA, EU, indywidualnie generowały po około 14% globalnego PKB. Reszta świata odpowiadała za pozostałe. W covidzie Chiny wyprzedziły USA gospodarczo, zmieniając swój udział z 25% na 32% światowego udziału w produkcji przemysłowej. Co więcej, Chiny nie miały głębokiego spadku PKB, w II połowie roku przestawienie gospodarki na produkcję epidemiczną (środki ochronne, medykamenty, itp) pozwoliło im na odbicie na koniec 2020, na wzrost PKB na poziomie 2,3%. Lepszy był tylko Tajwan, dzięki niemal światowemu monopolowi na produkcję chipów. Należy przy tym dodać, że większość świata przeszła wtedy recesję.

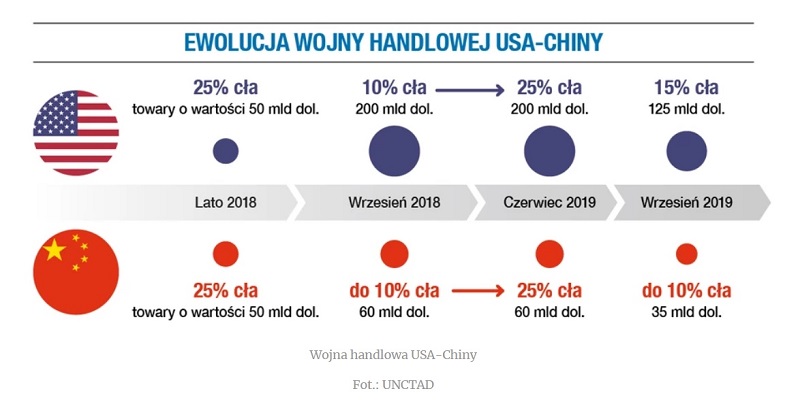

Ewolucja wojny handlowej USA vs Chiny, mająca globalne konsekwencje.

Źródło: Forbes

Globalizacja uzależniła Europę od Chin

Dodatkowo pozycję Chin na globalnym rynku wzmocniła wojna handlowa wypowiedziana przez prezydenta USA Donalda Trumpa w 2018 roku. Według danych Statisty, między 2018 a 2020 rokiem, bilans handlowy Chin wzrósł z 350,95 mld dolarów do 535,37 mld dolarów – wylicza dr Zbigniew Dylewski, adiunkt w Świętokrzyskiej Szkole Wyższej w Kielcach.

J. Piechociński zaznacza, że Chiny mocno realizują założenie, że do 2025 ich gospodarka ma być suwerenna technologicznie. Dzięki przyspieszeniu, stanie się to szybciej, bo już w przyszłym roku. Państwo Środka inwestuje w nowe technologie. Dla przykładu przeznaczono 26 miliardów dolarów dla jednej firmy na uruchomienie produkcji chipów samochodowych.

Globalizacja e Europie tworzy zależność od importowanych towarów wrażliwych

Na tym tle Europa także staje się coraz mocniej uzależniona od Chin. Według wyliczeń Komisji Europejskiej, zidentyfikowano 137 produktów, w najbardziej wrażliwych ekosystemach, gdzie UE jest w dużym stopniu uzależniona od przywozu ich z państw trzecich.

Najwięcej towarów „wrażliwych” UE importowała z Chin, Wietnamu (11%) i Brazylii (5%). Chiny reprezentują około 52%.

Udział poszczególnych krajów w imporcie towarów „wrażliwych” do Unii Europejskiej w 2020 roku

Źródło: raport Strategic dependencies and capacities 2021

Nowa globalizacja zagraża naszemu transportowi

Polska posiada około 1% udziału w gospodarce światowej. Duże znaczenie dla naszego kraju ma fakt, że jesteśmy bramą wjazdową do Unii Europejskiej ze strony Azji. J. Piechociński przestrzega:

– W naszej pracy w Izbie Polska-Azja spotkaliśmy się z obawą globalnych kontrahentów, że Polska wyjdzie z UE do 2026 roku. Polska jest hubem transportowym. W 2019 roku polskie porty, granice lądowe, przejścia graniczne dały około 120 mld dochodów do budżetu państwa z tytułu różnych opłat i ceł. Niestety, do końca tego roku może być o połowę mniej kontenerów niż dawniej. Dodatkowo brakuje wyliczeń na poziomie biznesowym, ile i jak zrekompensować resankcje nakładane przez Rosję i Białoruś. Dzisiaj każdy biznesem musi rozumieć świat, aby zrozumieć co będzie się działo w bliskiej przyszłości. Nie może tracić czasu na rzeczy, których nie będzie. Natomiast od rządzących należy wymagać konkretnych odpowiedzi na konkretne problemy, np. czy będzie możliwy handel z Kazachstanem i na jakich warunkach.

Globalny rynek kontenerów

Kryzys to także czas na konsolidację. Od dłuższego czasu widoczna jest konsolidacja największych graczy na globalnym rynku kontenerowym. Eksperci z portalu Shiphub szacują, że blisko 84% rynku kontenerowego kontroluje pierwsza dziesiątka w branży: Maersk (flota: 4,1 mln TEU), Mediterranean Shipping Company (MSC) (flota: 3,8 mln TEU), Cosco (flota: 3 mln TEU), CMA CGM, Hapag-Lloyd, ONE (Ocean Network Express), Evergreen, HMM, Yang Ming Marine, ZIM.

– W związku z zamknięciem rynku rosyjskiego i białoruskiego, musimy przyciągać dużych operatorów kontenerowych. Co prawda, Gdańsk przeładowuje więcej niż Petersburg, ale… W tej chwili widoczna jest konsolidacja sześciu największych przewoźników kontenerowych. Ważne dla naszego kraju jest, aby być spedycją pierwszej ręki, np. dla takiego chińskiego Cosco. Są to wymierne oszczędności dla operatorów logistycznych, szacowane nawet na około 600-700 dolarów na kontenerze. Polska w eksporcie do Chin zajmuje 16-18 miejsce na świecie. Na pewno są popełniane błędy skutkujące tym, że nie wykorzystujemy naszego potencjału – wylicza Janusz Piechociński

– Zmienia się także globalna charakterystyka rynku kontenerowego.

Jeszcze 20 lat temu największy kontenerowiec miał ok. 8 tys. TEU ładowności, a teraz jest to już 24 tys. TEU. Niedawno odprawiono statek o pojemności 27.800 kontenerów. W chwili obecnej ponad 200 wielkich kontenerowców jest w produkcji, z których większość zostanie ukończonych za ok. dwa lata. Szacuje się, że w obiegu jest ok. 19,6 mln kontenerów, a na ten moment zamrożonych jest 6 mln przez covid. Widoczny jest problem z dostępnością kontenerów. Dodatkowo problemem jest przetrzymywanie statków w portach. W samym tylko Szanghaju stoi ok 300 kontenerowców – wskazuje J. Piechociński.

Autor: Kamil Zając, PITD

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej

W tej witrynie stosujemy pliki cookies. Standardowe ustawienia przeglądarki internetowej zezwalają na zapisywanie ich na urządzeniu końcowym Użytkownika. Kontynuowanie przeglądania serwisu bez zmiany ustawień traktujemy jako zgodę na użycie plików cookies.

Obsługę plików cookies można zmienić w ustawieniach przeglądarki internetowej.

Nie pokazuj więcej